Vol.204: 危機の勝者は誰か——中国が手にした優位と、日本企業が問い直すべき前提

こんにちは。新しく登録してくださった皆様、ありがとうございます。気候変動・脱炭素・気候テック専門のニュースレター「Climate Curation」編集人の市川裕康です。ご登録がまだの方は以下のボタンからぜひご登録ください。

📬 英語版:Japan Climate Curation(毎週 水 or 木曜)👇先週配信号👇(💡new💡日本語版作成してみました)

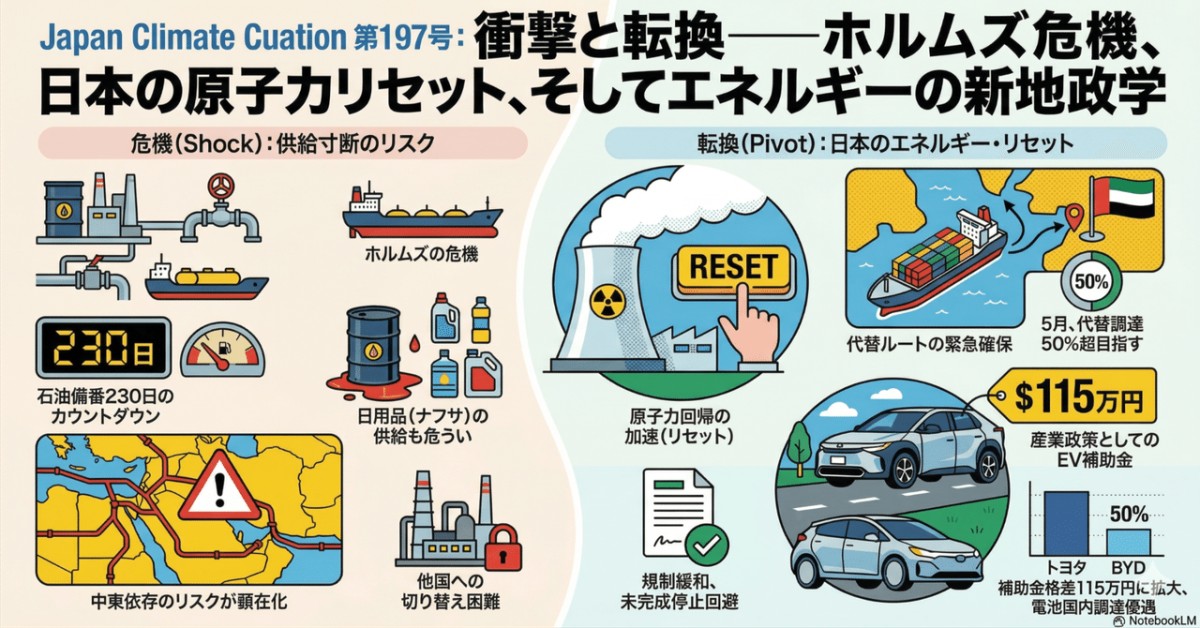

【日本語版】Japan Climate Curation 第197号:衝撃と転換——ホルムズ危機、日本の原子力リセット、そしてエネルギーの新地政学 [4/8 Japan Climate Curation #197]🎧 音声概要: 日本語版 🇯🇵

こうした情報収集・キュレーションの手法に関心をお持ちの方へ——生成AIを活用したニュースキュレーションの勉強会やセミナーのご依頼も随時受け付けています。お気軽にご連絡ください。

免責事項:要約・翻訳にClaude・Genspark・Manus・Perplexity・NotebookLM等を使用しています。

【⭐📰 今週のニュース・トピックス】 *先週号を見逃した方はこちらからどうぞ

🌏 イラン停戦の勝者と敗者——最大の恩恵を受けるのは中国 [Heatmap News]

⚡ イラン戦争はエネルギー転換を脱線させるか——短期は石炭、長期は再エネ加速へ [Financial Times]

🇨🇳 中国はイラン戦争より前から「エネルギー危機」に備えていた [The New York Times]

🚗 中国EV輸出が過去最高——イラン危機による原油高が世界の需要を押し上げ [Bloomberg Green]

🏛 トランプ政権下で「気候変動否定論」が復権——EPA長官が否定派集会に登壇 [The New York Times]

⚡ 米国で初めて再エネが天然ガスを月間発電量で上回る [Canary Media]

🇪🇺 EU炭素国境調整メカニズム、2026年第1四半期の証書価格をトン75.36ユーロに設定 [S&P Global]

🌫 マイクロソフトが炭素除去クレジットの購入を一時停止——業界に激震 [Heatmap News]

米ARPA-E、核融合商業化へ過去最大規模の1億3500万ドル投資を発表 [Heatmap News]

🔋 米エナジーボルト、日本の蓄電池市場に本格参入——350MWのプロジェクト取得 [Heatmap News]

【1】 🌏 イラン停戦の勝者と敗者——最大の恩恵を受けるのは中国 [4/8 Heatmap News]

イランとの停戦合意を受け、ホルムズ危機の「勝者と敗者」が明確になりつつあります。最大の勝者は中国で、アジア諸国の化石燃料依存が露呈した一方、太陽光・蓄電池・EVの供給で圧倒的優位に立ちます。原子力産業や石炭輸出国(豪州・インドネシア等)も短中期的に恩恵を受けます。一方、カタールのLNG施設が損傷を受けたLNG産業や、湾岸産油国は長期的な需要減退リスクに直面しています。

💡インサイト▶ LNGを「橋渡し燃料」と位置づけてきた日本の戦略は根本的な見直しを迫られる可能性も。/中国の「クリーンテック覇権」はエネルギー安全保障の文脈でさらに強化され、日本企業の東南アジア戦略に直接影響する可能性も

【2】 ⚡ イラン戦争はエネルギー転換を脱線させるか——短期は石炭、長期は再エネ加速へ [4/8 Financial Times]

イラン戦争によるガス価格急騰を受け、アジア・欧州で石炭回帰が進んでいます。タイは石炭火力を再稼働、ドイツでは石炭発電がガス発電を上回り、イタリアは石炭廃止期限を2038年まで延期しました。一方、長期的には再エネ加速が見込まれます。太陽光パネル価格は2022年以降約70%下落、蓄電池も36%低下しており、ある調査機関は今年の世界太陽光導入予測を100GW上方修正し830GWとしています。ただし金利上昇が再エネ投資の逆風となるリスクも指摘されています。

💡インサイト▶ 「短期の石炭回帰」と「長期の再エネ加速」は矛盾せず同時進行が予測されます。ウクライナ危機後も石炭は一時的に復権しましたが、その後の世界再エネ設備容量は2022年末比で約50%増加。金利上昇と市場介入リスクが再エネ投資の「見えにくい逆風」として浮上しており、政策リスクと金利環境を従来以上に慎重に評価する必要が高まっています。

【3】 🇨🇳 中国はイラン戦争より前から「エネルギー危機」に備えていた [4/6 The New York Times]

中国は石油ショックへの備えをトランプ第1次政権期から本格化させていました。石油備蓄の積み増し、再エネへの大規模投資、そして石油に代わる石炭由来の石油化学品製造技術の確立により、ホルムズ危機でも他のアジア諸国より高い耐性を示しています。EVと再エネ普及により精製油・ガソリン需要は2年連続で減少し、ピーク到達との見方も出ています。「トランプが行動するたびに、北京の自給自足志向はさらに強まる」と専門家は指摘しています。

💡インサイト▶ 石炭由来の石油化学品製造は中国の「隠れた競争優位」——肥料・ポリエステル・ナイロン等を石炭ベースで国内生産することで、国際価格高騰下でも国内価格を半値以下に抑えています(日本の素材・化学産業への直撃リスク)。「トランプ2.0」が中国のさらなる自給自足加速を促しており、日本企業のデカップリング戦略の再点検の必要性が高まっています。

【4】 🚗 中国EV輸出が過去最高——イラン危機による原油高が世界の需要を押し上げ [4/9 Bloomberg Green]

イラン戦争に伴う原油高を背景に、中国のEV・ハイブリッド車の輸出台数が2026年3月に前年比140%増の34万9000台と過去最高を記録しました。BYDが全体の約3分の1を占め、吉利汽車(Geely Automobile)・奇瑞汽車(Chery Automobile)が続いています。燃料費高騰でアジア全域のショールームに消費者が戻りつつあります。一方、国内販売は補助金縮小の影響で3カ月連続減少しており、輸出好調と内需低迷という二極化が鮮明になっています。

💡インサイト▶ エネルギー価格の高止まりが続くほど中国EVの価格競争力と需要喚起力は高まり、日本の自動車メーカーが強みを持つ東南アジア・中東市場でのシェア侵食リスクが現実化。「1970年代の日本車」の再現という指摘も。中国EV産業は国内販売の低迷が過剰生産能力をさらに輸出に向かわせる圧力となり、「内需低迷×輸出急拡大」の二極化で輸出攻勢を強める構造になっています。

【5】 🏛 トランプ政権下で「気候変動否定論」が復権——EPA長官が否定派集会に登壇 [4/9 The New York Times]

ハートランド研究所が主催する気候変動否定派の会議がワシントンで開催され、約220人が参加しました。トランプ政権のゼルディンEPA長官が基調講演を行い、「気候変動の差し迫った脅威というシナリオには従わない」と宣言しました。同政権はすでに気候規制を大幅に撤廃しており、2月には連邦政府の気候変動対策に関する法的権限を自ら否定する異例の措置を取っています。ハートランド研究所代表は「これは勝利の瞬間だ」と述べ、否定論運動の復権を公言しています。

💡インサイト▶ 「科学的コンセンサスの政治化」が国際交渉・調達・金融に波及 / 2月のEPAによる「気候変動対策の連邦法的権限の自己否定」は単なる政策転換を超え、米国内の気候規制の法的基盤そのものを揺るがす措置。日本企業がSBTiやTCFD対応で前提としていた米国規制環境が根本から変わる可能性も。

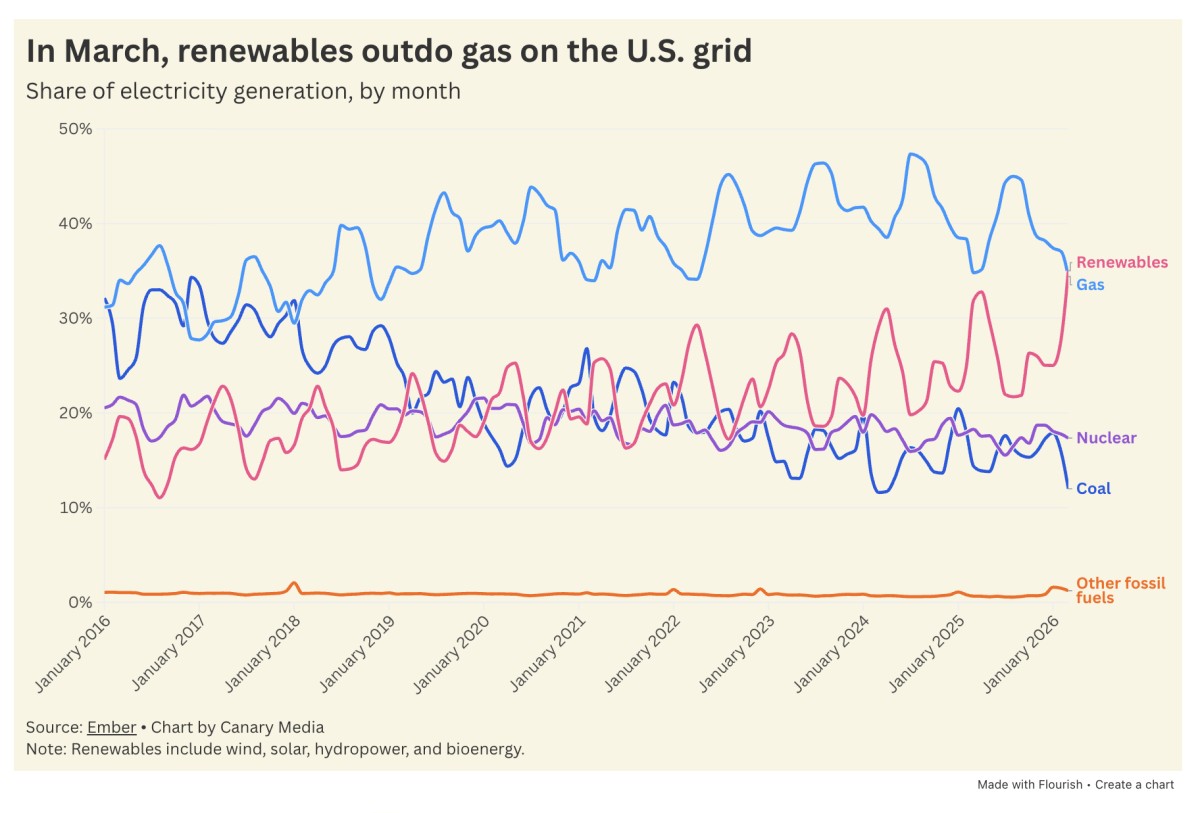

【6】 ⚡ 米国で初めて再エネが天然ガスを月間発電量で上回る [4/10 Canary Media]

2026年3月、米国の月間発電量で再生可能エネルギーが初めて天然ガスを上回りました。通常、天然ガスは米国最大の電源ですが、太陽光の急拡大と風力の堅調な成長がその差を縮めてきました。3月は風力発電の月間出力としても過去最高を記録しています。トランプ政権が再エネ規制を強化する中でも、電力需要全体が増加する一方で再エネのシェアは拡大しており、「成長するパイの中でより大きな切り分けを得る」構図が鮮明になっています。

💡インサイト▶ トランプ逆風下でも市場ロジックは再エネ優位(政策リスクが語られる一方、「電力需要の増加×再エネの低コスト」という構造的優位性は変わらない)。需要閑散期(春季)の効果を割り引いても構造変化は本物

image credit: Canary Media

【7】 🇪🇺 EU炭素国境調整メカニズム、2026年第1四半期の証書価格をトン75.36ユーロに設定 [S&P Global]

欧州委員会は2026年第1四半期のCBAM(炭素国境調整メカニズム)証書価格をCO2換算1トン当たり75.36ユーロに設定しました。EU排出量取引制度(ETS)の同期間の平均落札価格を反映したものです。対象は鉄鋼・アルミ・セメント・水素・肥料・電力の6分野で、輸入業者は2027年2月以降、2026年中の輸入分をカバーする証書を購入する必要があります。なお、EU排出枠価格は複数加盟国の規制緩和要求を受け、第1四半期に約30ユーロ下落しています。

💡インサイト▶ トン75ユーロという価格水準は日本の対EU輸出企業にとって無視できないコスト要因。/EU排出枠価格の下落はCBAMコスト低減を意味しますが、制度の不確実性リスクとして捉える必要があります。

【8】 🌫 マイクロソフトが炭素除去クレジットの購入を一時停止——業界に激震 [4/11 Heatmap News]

マイクロソフトが炭素除去クレジットの新規購入を一時停止していることが明らかになりました。同社は世界の炭素除去購入量の約90%を占める、市場需要を単独で支えてきた最大の買い手であり、業界への打撃は甚大です。同社は2030年までに「カーボンネガティブ」達成を公約していますが、AI向けデータセンターの電力需要急増が気候目標との整合を困難にしています。同社は「購入の完全停止ではない」と否定していますが、再開時期は不明です。

💡インサイト▶ CDR市場の「一社依存」構造が露呈: 世界最大の炭素除去市場が事実上一社のコミットメントで成立していたという脆弱性が明確になりました。/ AI電力需要と気候公約の矛盾が大手テック全体の課題に

【9】 米ARPA-E、核融合商業化へ過去最大規模の1億3500万ドル投資を発表 [4/10 Heatmap News]

米エネルギー省先端研究計画局(ARPA-E)が核融合技術の商業化に向け1億3500万ドルの新規資金拠出を発表しました。これは同機関の核融合への累計投資額(約1億3400万ドル)を一度の拠出で上回る過去最大規模です。同週には、空気からCO2を回収して航空燃料に転換するSora Fuelが1460万ドル、膜分離技術による炭素回収を手がけるMTRが2700万ドルを調達。気候テック全般への投資が厳しさを増す中、核融合・産業用脱炭素技術には資金流入が続いています。

💡インサイト▶ 核融合は「エネルギー覇権」の文脈で超党派支持を維持: トランプ政権下でも核融合への公的投資が拡大しているのは、「エネルギー支配(energy dominance)」という政治言語との親和性が高いため。CO2回収コスト「1トン50ドル以下」が商業化の閾値: Sora FuelのDACコスト目標は航空燃料・炭素クレジット市場の価格競争力に直結し、SAF調達戦略を持つ日本企業は動向注視が必要。

【10】 🔋 米エナジーボルト、日本の蓄電池市場に本格参入——350MWのプロジェクト取得 [4/9 Heatmap News]

米国の蓄電池企業エナジーボルトが日本市場への正式参入を発表しました。国内デベロッパーから350MWの着工準備済みプロジェクトと500MWの初期段階プロジェクトを取得し、2028年下半期の運転開始を目指します。ホルムズ危機でLNG依存が改めて問われる中、日本の蓄電池市場は卸電力・容量市場・系統調整を組み合わせた収益モデルが可能な「先進国で最も成長性が高い」市場との評価も。

💡インサイト▶ ホルムズ危機が日本の蓄電池市場参入の「外圧」として機能。電力卸市場での売買益・容量市場・需給調整市場を組み合わせた複数収益モデルが可能な日本市場の制度設計は、海外資本を引き寄せる構造になっています。

お読みいただきありがとうございました。ニュースレターが役に立ったと感じたら、ぜひLinkedInやSNSで「いいね」やシェアをお願いします。

気候変動・脱炭素・気候テック領域のリサーチやコンサルティングのご相談も承っています。お気軽にご連絡ください。

では、よい週末を🙂

市川裕康 株式会社ソーシャルカンパニー | socialcompany.org 𝕏 @SocialCompany / Bluesky socialcompany.bsky.social

すでに登録済みの方は こちら

読者限定の内容も逃しません。