Vol.212:ホルムズ危機が中国を救い、世界の再エネ地図を塗り替える——エネルギー・産業インフラに向かう投資マネー

こんにちは。新しく登録してくださった皆様、ようこそ。そしていつもお読みいただいている皆様、今週もありがとうございます。ご登録がまだの方は以下のボタンからぜひご登録ください。

気候変動・脱炭素・気候テック専門のニュースレター「Climate Curation」編集人の市川裕康です。2022年4月より毎週配信しており、現在LinkedIn・theLetter合わせて約1,940人以上の方にお読みいただいています。もし今週の内容が役に立ったと感じたら、LinkedInやSNSでの「いいね」やシェアをいただけると嬉しいです。同じテーマに関心を持つ方に届きやすくなります。

このニュースレターでは、国内外の主要メディアから、気候変動対策・エネルギー安全保障・脱炭素ビジネスに関わる重要ニュースを厳選してお届けしています。皆様の日々のお仕事や気候変動対策の情報キャッチアップに少しでも役立てていただければ幸いです。

また、姉妹版として日本のエネルギー転換・気候政策を英語で発信する「Japan Climate Curation」をLinkedin と Substack 合わせて3,730人以上の方に毎週水曜〜木曜に配信しています。

*生成AIを活用したニュースキュレーションの勉強会・セミナーのご依頼を随時受け付けています。関心をお持ちの方はお気軽にご連絡ください。

免責事項:要約・翻訳にClaude・ChatGPT・Manus・Perplexity・NotebookLM等を使用しています。

【⭐📰 今週のニュース・トピックス】

🇨🇳 トランプのイラン攻撃が中国クリーンテック産業を救った——輸出急増と電化加速 [Financial Times]

🌍 「Me-First(自国)エネルギー優先」の時代へ——ホルムズ危機が世界のエネルギー安全保障を再編 [The New York Times]

☀ アジアで太陽光が初めてガス火力を逆転——エネルギー転換の歴史的転換点 [Carbon Brief]

🏭 低炭素産業プロジェクトで中国が圧倒——米国は勢いを失い日本への示唆も [Reuters]

📈 SpaceX IPOがエネルギーテックIPOの追い風に——AI電力需要が投資家心理を塗り替える [Semafor]

🚀 イーロン・マスクの「気候テックマフィア」——SpaceX・Tesla卒業生がディープテックスタートアップを席巻 [Heatmap News]

⚡ 海底地熱スタートアップが5,400万ドル調達——SAF商業化・全固体電池SPACも続く [Heatmap News]

🌊 「スーパーエルニーニョ」到来か——発生確率63%、2027年に史上最高気温の恐れ [Bloomberg Green]

📋 SBTiが企業版ネットゼロ基準を改訂——時間帯別マッチング要件を削除、批判も [Financial Times Moral Money]

📰 PoliticoがE&E Newsを統合——「気候」から「エネルギー」へ、メディアの報道軸が変わる [Semafor・The Understory]

🌡【番外編】5月後半の日本の高温、地球温暖化で発生リスクが29倍に——WAC帰因分析 [気象庁帰因分析センター(WAC)]

【1】 🇨🇳 トランプのイラン攻撃が中国クリーンテック産業を救った——輸出急増と電化加速 [6/11 Financial Times]

2026年初頭、補助金縮小・価格競争・関税障壁の三重苦に直面していた中国のクリーンテック産業が、イラン戦争を機に急回復しています。3月の太陽光セル輸出は単月過去最高の17億個、電動バイク大手ヤデアの海外需要は前年比70%増、電動トラックの業界全体の販売も70%超増となりました。自動車輸出は4月に過去最高の90万台に達し、高油価を背景に中国製EVの購入コスト回収期間は12〜14カ月に短縮されています。重工業の脱炭素プロジェクトの最終投資決定も急増しており、過去6カ月で19件(前年比2倍以上)のうち3分の2以上が中国です。ホルムズ危機が中国のグローバルサプライチェーン支配をさらに強固にしつつあります。

💡インサイト▶ ホルムズ危機が中国EVの輸出急増を招いた構図は、日本の自動車・トラックメーカーがASEAN・アフリカ市場で中国製品と競合する速度が想定を大幅に上回っていることを示しており、電動化の現地展開戦略の前倒しが急務です。/重工業脱炭素の最終投資決定件数が急増しその3分の2超が中国に集中する事実は、クリーン素材・化学品市場でも中国が先行者利益を固めつつあることを示しており、日本の素材・化学メーカーは戦略の再構築が迫られています。

【2】 🌍 「Me-First(自国)エネルギー優先」の時代へ——ホルムズ危機が世界のエネルギー安全保障を再編 [6/8 The New York Times]

ホルムズ海峡の封鎖が長期化するなか、「自国エネルギー優先(Me-First Energy)」の時代が到来しています。フィリピンでは中国からの太陽光輸出が3月に過去最高の約3億ドルに達し、屋上太陽光の設置が月次ベースで戦前比2倍に急増。インドネシアは太陽光拡大を国家優先課題に格上げし、ベルギーは原子力発電所の国有化交渉を進めています。EVの輸出も急拡大し、中国の4月のEV・PHEV輸出は前年比50%超の91億ドルと過去最高を記録しました。1970年代の石油ショックと異なり、今回は代替技術が豊富に存在することから、エネルギーシステムの構造的転換が持続する可能性が高いと専門家は指摘しています。

💡インサイト▶ 「自国エネルギー優先」の潮流はASEAN諸国が中国製太陽光・EVへの依存を深める構図を加速しており、これらの市場で事業を展開する日本企業は中国製品との競合が想定以上のスピードで進む可能性がありそうです。/欧州・アジアで原子力回帰が鮮明になっていることは、原子力技術・部品・燃料に強みを持つ日本の重工・素材企業にとって国際的な事業機会が広がりつつあるサインとなりそうです。

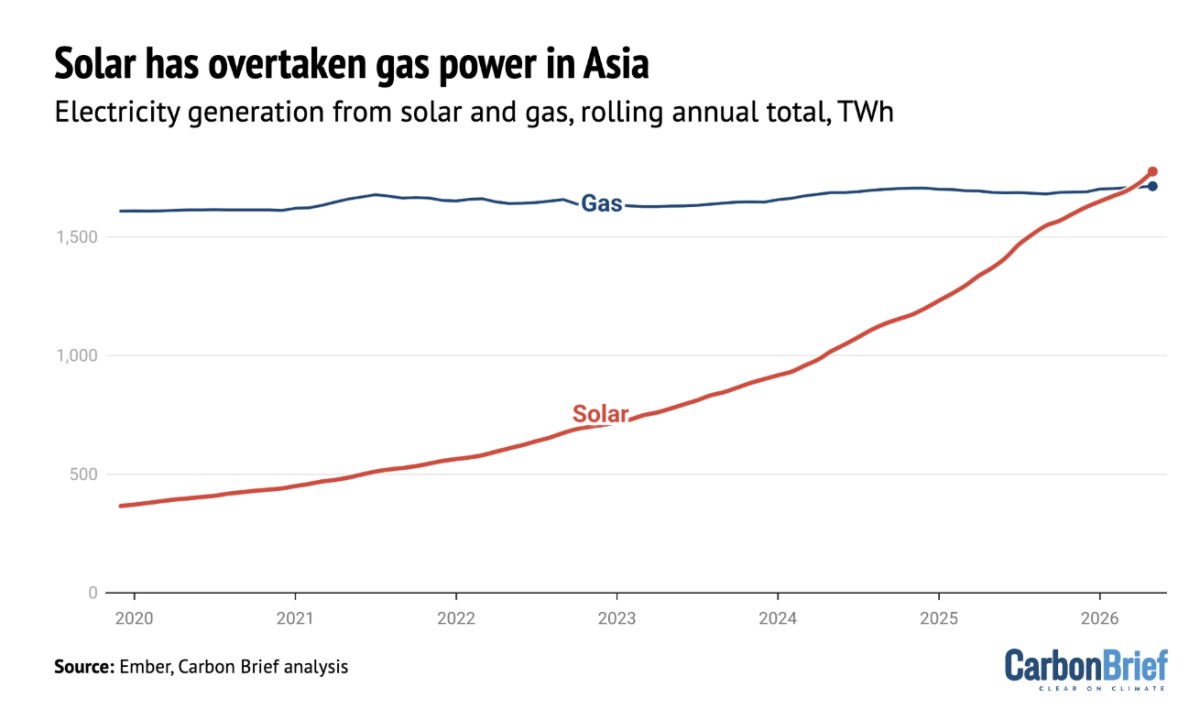

【3】 ☀ アジアで太陽光が初めてガス火力を逆転——エネルギー転換の歴史的転換点 [6/12 Carbon Brief]

Carbon Briefの分析によれば、アジアの太陽光発電量が2026年4月までの12カ月間で1,727TWhに達し、1,711TWhのガス火力を初めて上回りました。2020年比で約4倍という急拡大で、アジアが世界の太陽光成長の約60%を担っています。成長の約4分の3を中国が牽引しており、2025年末の累積導入容量は1.2TWに到達。イラン戦争後の3月には中国からアジアへの太陽光輸出が2倍の39GWと過去最高を記録しました。一方、ガス火力はLNG供給途絶・価格高騰・ガスタービン不足により増設が停滞。アジアのガス火力設備容量は2019〜2024年に22%増えたものの、発電量の増加はわずか**6%**にとどまっています。

💡インサイト▶ アジアで太陽光がガスを逆転したことは、日本の商社・エネルギー企業がアジア市場での電源投資戦略を「ガス主軸」から「太陽光+蓄電」へ転換する判断を迫る歴史的データポイントといえそうです。/日本のガス火力発電量がアジアの中でも減少傾向にある国として明示されており、新規LNG発電所や輸入端末への長期投資の収益性リスクを改めて精査する必要がありそうです。

image credit: Carbon Brief

【4】 🏭 低炭素産業プロジェクトで中国が圧倒——米国は勢いを失い日本への示唆も [6/8 Reuters]

Mission Possible Partnershipの報告書によれば、過去6カ月間に最終投資決定に至った低炭素産業プロジェクトは19件・総額430億ドルと前年同期比2倍以上に急増しました。うち13件が中国(メタノール・アルミなど)で、米国はわずか1件にとどまります。発表済みのパイプラインでも全体969件のうち中国170件・インドやブラジルなど日照豊富な新興国(報告書では「サンベルト諸国」)318件・欧州211件に対し、米国は92件から72件に減少しており「相対的な勢いを失っている」と分析されています。イラン戦争による化石燃料価格高騰が低炭素産業への投資加速を後押しした形で、化石燃料依存が価格ショックと供給途絶リスクに直結することを改めて示しました。

💡インサイト▶ 低炭素産業の最終投資決定で中国13件・米国1件という現実は、グリーン素材・化学品市場で中国が先行者利益を固めつつあることを示しており、日本の素材・重工業メーカーは低炭素投資の遅れが競争上の不可逆的な差につながるリスクを直視する必要がありそうです。/米国のパイプラインが縮小する一方でインド・ブラジルなど日照豊富な新興国が急拡大しており、日本企業は低炭素産業への技術・資本輸出先として欧州・アジア・中南米への多角化を戦略的に検討する契機となっています。

【5】 📈 SpaceX IPOがエネルギーテックIPOの追い風に——AI電力需要が投資家心理を塗り替える [6/12 Semafor]

SpaceX・Anthropic・OpenAIなどAI大手の史上最大級IPOラッシュが、エネルギーテック企業の株式市場への参入にも追い風をもたらしています。直近では地熱のFervoが19億ドル、小型原子炉のX-energyが10億ドル超を調達。ガス発電機メーカーのInnioも24億ドルのIPOを果たしました。これらに共通するのは「データセンターへの電力販売」という明確なビジネスモデルです。ただしFervoは上場後株価が10%下落、X-energyは38%下落しており、技術的実証が数年先の企業の商業的持続性には疑問符もあります。AI需要の下振れリスクが最大の脅威であり、SpaceXなどの巨大IPOの成否が後続の資金調達環境を左右すると分析されています。

💡インサイト▶ 「データセンター向け電力販売」という訴求軸が投資家心理を変えており、日本の電力・重工企業が米国エネルギーインフラ投資家と協業を探る際の有効な交渉軸となっています。/FervoとX-energyの上場後株価下落は「IPOの成功≠事業の確実性」を示しており、出資・提携検討時は評価額より電力供給契約の具体性と技術の実証段階を精査すべきといえそうです。

【6】 🚀 イーロン・マスクの「気候テックマフィア」——SpaceX・Tesla卒業生がディープテックスタートアップを席巻 [6/11 Heatmap News]

SpaceX・Tesla出身者40人が設立・経営する気候テック・エネルギー系スタートアップが累計270億ドル(約4.3兆円)以上を調達し、業界を席巻しています。Form Energy(長期蓄電池)・Redwood Materials(電池リサイクル)・Heron Power(パワーエレクトロニクス)などがその代表例です。彼らに共通するのは「物理世界での構築経験」「スピード重視の文化」「エンジニアへの権限移譲」という経営哲学です。SpaceX IPOで4,000人超の社員が億万長者となる見込みで、次世代の創業者・投資家を生む波及効果も期待されています。「PayPalマフィアがソフトウェア時代を定義したように、この集団がエネルギー・産業・インフラの時代を定義する」と投資家は語っています。

💡インサイト▶ SpaceX・Tesla出身者が「物理世界での構築経験」を武器に気候テックで実行力を示す構図は、日本の重工・電機・素材メーカーの製造知見が気候テックスタートアップの起点となり得ることを示しており、社内起業・スピンアウト戦略の検討につながりそうです。/SpaceX IPOで生まれる富裕層エンジニアが次世代の創業者・投資家となる波及効果は米国のエネルギーテックへの資金流入をさらに加速させるため、日本のCVC担当者は今から米国エコシステムとの接点構築を意識しておく価値がありそうです。

【7】 ⚡ 海底地熱スタートアップが5,400万ドル調達——SAF商業化・全固体電池SPACも続く [6/12 Heatmap News]

SpaceX出身者が創業した海底地熱スタートアップEndurance Energyが5,400万ドルのシリーズAをPeter ThielのFounders Fund主導で調達しました。海底火山活動から最大6TWの地熱エネルギーを引き出す構想で、まずトンガ沖でパイロットを展開中です。持続可能航空燃料(SAF)のTwelveはワシントン州で初の商業プラントを稼働し、Alaska Airlinesへの供給を今月開始予定。全固体電池のFactorial Energyは1.3億ドル評価のSPACで上場し、Mercedes・現代・起亜が戦略投資済みです。ドイツのGalvanyはヒートポンプの設置・補助金申請・運用を一括プラットフォーム化し1,150万ドルを調達。ホルムズ危機による燃料価格高騰がSAFや代替エネルギーの経済合理性をさらに高めています。

💡インサイト▶ ホルムズ危機による燃料高騰がSAFの価格競争力を高め、長期オフテイク契約による「コスト固定化」が投資家・航空会社双方の関心を集めている構図は、日本の航空・化学・エネルギー企業がSAF事業に参入・拡大する際の事業モデル設計の参考となりそうです。/GalvanyがパナソニックとのOEM製造×デジタルプラットフォームで欧州ヒートポンプ市場を開拓しているモデルは、日本の家電・設備メーカーが欧州の気候適応需要を取り込む際に「設置・補助金・運用を一括支援するサービス化」が差別化軸になる可能性を示しています。

【8】 🌊 「スーパーエルニーニョ」到来か——発生確率63%、2027年に史上最高気温の恐れ [6/12 Bloomberg Green]

米NOAAは2026年6月11日にエルニーニョの発生を正式宣言し、「非常に強い」いわゆる「スーパーエルニーニョ」に発展する確率を63%と試算しています。1950年以降の記録で最強クラスとなる可能性があり、科学者は2027年が観測史上最高気温の年になると予測しています。エルニーニョはオーストラリア・東南アジア・北米で乾燥・山火事リスクを高め、南米・東アフリカでは洪水リスクを増大させます。アジアでは台風活動が活発化する傾向があり、パナマ運河の水位低下による物流の混乱も懸念されます。今回は中東エネルギー危機・肥料不足・インフレが重なる時期に到来しており、農業・食料・エネルギー・物流の複合リスクが高まっています。

💡インサイト▶ アジアの台風活発化と東南アジアの乾燥化は、現地に拠点を持つ日本の製造業・食品・物流企業にとって操業停止と調達コスト上昇の複合リスクとなり、2026〜27年の事業継続計画への織り込みが急務となりそうです。/パナマ運河の水位低下と漁業縮小は海上輸送コストと食料価格を同時に押し上げるため、貿易・物流企業はルート代替・在庫積み増しなどの先行対応を検討する局面に入っています。

【9】 📋 SBTiが企業版ネットゼロ基準を改訂——時間帯別マッチング要件を削除、批判も [6/12 Financial Times Moral Money]

企業の気候目標を認証する国際機関SBTiが企業向けネットゼロ基準の新版を公表しました。最大の変更点は、再エネ証書(REC)の「時間帯別マッチング」義務化の撤廃です。同要件はMeta・Amazonなどが強く反発していたもので、AIデータセンターの排出量相殺コストを大幅に引き上げる可能性がありました。またパリ協定の1.5℃目標への言及は新版で大幅に後退し、2040年までに100%再エネを目指す文言も削除されました。25のNGOは「SBTiが企業圧力に屈し無関連化への一歩を踏み出した」と公開書簡で批判しています。一方SBTiは「科学・野心・商業的現実の最適点を見つけた」と主張しています。

💡インサイト▶ 時間帯別マッチング義務化の撤廃はAIデータセンターを運営するテック大手の排出量目標達成を容易にする一方、再エネ証書の実質的な排出削減効果への疑念を高めており、日本企業のサプライヤーやパートナー評価において再エネ証書の品質の吟味がより重要になりそうです。なお日本はSBT認定取得・コミット企業数で世界1位であり、新基準への移行対応は日本企業にとって国際的な脱炭素リーダーシップを示す好機ともなりそうです。/SBTiが会員拡大・収益確保と基準の厳格さのバランスを取り始めた構造は、企業気候目標の信頼性を国際基準に依存するリスクを示しており、日本企業は独自の検証体制や第三者評価の強化を並行して検討しておく価値がありそうです。

参照:SBTi企業ネットゼロ基準の第二版が公開 [6/12 WWFジャパン]

【10】 📰 PoliticoがE&E Newsを統合——「気候」から「エネルギー」へ、メディアの報道軸が変わる [6/8 Semafor]

米政治メディア大手Politicoは、2020年に買収したエネルギー・環境専門メディア「E&E News」を統合し、AIが牽引する電力需要と政治・ビジネスの交点を追う「Surge」など新ニュースレター群を9月に立ち上げます。この動きはメディア業界全体の潮流を反映しています。Axiosは気候・エネルギーニュースレターを「Axios Future of Energy」に改称、Semafar は「Semafor Climate」を「Semafor Energy」に変更済みです。「エネルギーはAI・地政学・製造・安全保障のあらゆる主要ニュースの背景にある」とPolitico編集長は語ります。一方で気候変動・大気汚染・企業の環境規制違反といった「気候報道が空白になりつつある」との懸念も識者から上がっています。

💡インサイト▶ 米メディアが「気候」から「エネルギー」へ報道軸を移す背景には、共和党・広告主への配慮という政治経済的要因もあり、気候変動・環境規制・企業汚染といった「不都合な報道」が空白になるリスクがあります。日本企業のサステナビリティ担当者は一次情報源の多様化と独立系気候メディアのモニタリングをこれまで以上に意識する価値がありそうです。/「エネルギーが専門ビートから経済・地政学の中心的推進力へ格上げされた」という変化は、日本企業の広報・IR・政策渉外担当者がエネルギー関連の発信を従来の環境・CSR文脈からビジネス戦略・安全保障文脈へ再定義する機会となりそうです。

【番外編】 🌡 5月後半の日本の高温、地球温暖化で発生リスクが29倍に——WAC帰因分析 [気象庁帰因分析センター(WAC)]

5月17〜31日の日本(北海道・沖縄を除く)の高温について、WAC(気象帰因分析センター)が分析した結果、地球温暖化がなければ約150年に1度の頻度にとどまる事象が、温暖化によって約5年に1度の頻度にまで発生リスクが29倍に高まっていたことが示されました。この時期の上空約1,500mの平均気温は1950年以降で5月の最高値を記録しています。自然変動(海面水温の上昇)も発生リスクを約2.3倍押し上げており、温暖化と自然変動の複合効果が今回の高温をもたらしたとされます。

💡インサイト▶ 「150年に1度」の事象が「5年に1度」になるという29倍のリスク増大は、日本国内の物理的気候リスクが既に経営上の現実的リスクに転化していることを示しており、国内拠点・サプライチェーンの気候適応計画の見直しを検討する価値がありそうです。

【イベント告知】

私も運営に関わっているCIC Tokyo 環境エネルギーイノベーション(E&E)コミュニティ主催のイベントが、6月16日(火)18:00〜にCIC Tokyo(虎ノ門ヒルズ)にて開催されます。

テーマは「GX-ETS最前線——日本の排出権市場はどう動き始めようとしているか」。電力中央研究所・デロイト トーマツ サステナクラフト・IHIの登壇者が、GX-ETSを「規制対応」ではなく「市場形成の起点」として議論します。

オンライン参加も可能・参加費無料です。企業のGX推進・新規事業・投資に関わる方にとって、2027年以降の本格実装を見据えた視点を得る場となりそうです。ご興味のある方はぜひご参加ください🙂

👉 申込・詳細はこちら:GX-ETS最前線 ―日本の排出権市場はどう動き始めようとしているか―

お読みいただきありがとうございました。ニュースレターが役に立ったと感じたら、ぜひLinkedInやSNSで「いいね」やシェアをお願いします。同じテーマに関心を持つ方の目に届きやすくなり、議論の輪が広がります。ご登録がまだの方は以下のボタンからぜひご登録ください。

📬気候変動・脱炭素・気候テック領域のリサーチやコンサルティングのご相談も承っています。お気軽にご連絡ください。

では、よい週末を🙂

市川裕康 株式会社ソーシャルカンパニー | socialcompany.org

𝕏 @SocialCompany / Bluesky socialcompany.bsky.social

すでに登録済みの方は こちら

読者限定の内容も逃しません。